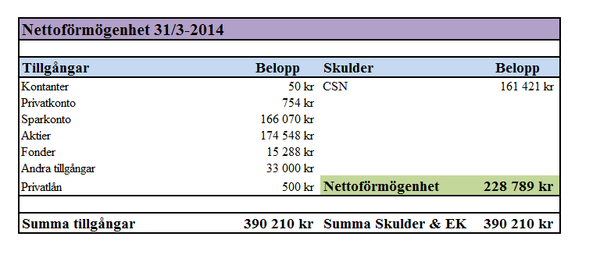

En fördelning av mina tillgångar vore ett bra tisdagsinlägg tycker jag. Vad tillgångarna uppgår till är baserat från den senaste balansräkningen (28 februari år 2014). Här är

balansräkningen.

- Sparkonton 47, 2%, är sammanlagt på 177 725 kr

- Aktier 39,5%, är sammanlagt på 148 962 kr

- Andra tillgånar 8,7%, är sammanlagt på 33 000 kr

- Fonder 4,1%, är sammanlagt på 15 330 kr

- Privatkontot 0,28%, är sammanlagt på 1 056 kr

- Privatlån 0,13%, är sammanlagt på 500 kr

- Kontanter 0,03%, är sammanlagt på 100 kr

Alla mina tillgångar är värda 376 673 kr. Det framgår ovan att jag har nästan hälften av mina tillgångar på sparkonton. Är inte det mycket, totalt sätt? Det kan tänkas. På sparkontona är det 47,2 % av mina tillgångar och det beror mycket på att sparande till framtida bostadsköpet har satts in på sparkontot. Insatsen som är sparad är i nuläget ca 108 500 kr. På sparkontona finns också sparande till resor (USA, Asien och sen lite kortare resor -typ till London). Så där har vi egentligen anledningen till att så pass mycket av mina tillgångar finns på just sparkonton.

Den näst högsta andelen av mina tillgångar utgör aktier, med 39,5%. Aktierna är värda 148 962 kr i senaste balansräkningen. Jag tycker ändå att det utgör en ganska stor andel, men i framtiden hoppas jag att det finns ett högre värde i aktierna, genom kontinuerliga köp. Jag måste ju även tänka på vilken spar/investeringsform som ger mig den högsta passiva inkomsten.

För närvarande utgör fond-andelen 4,1%. I framtiden vill jag minska ner denna till 0%. Jag är helt enkelt allergisk mot fondavgifter. Nu har jag i och för sig en stor andel i Avanza Zero så det är ju ingen panik. Det jag har tänkt på är att jag har fonder för cirka 15 000 kr, det vill säga ett köp av aktier (jag brukar hålla mig till köp om 14-15 000 kr per gång). Kanske vikta om från fonder till aktier för dessa pengar?

Andra tillgångar utgör 8,7 % av tillgångarna. Dessa tillgångar ska jag ha kvar och inte sälja.

Privatkonto och kontanter kommer alltid vara låga i förhållande till annat, jag är ute efter att få ränta/utdelningar på likvida medel. Privatlån ska nollas och enligt plan kommer inga utlåningar till privatpersoner finnas efter maj 2014. .