Efter att jag har bytt investeringsfilosofi så köper jag numera månadsvis (för ungefär 5 000 kr per månad) istället för att vänta ett kvartal på köp. Efter dagens nedgång på börsen passade jag på att göra ett köp för cirka 2 500 kr, dvs för halva månadsbeloppet. Som jag tidigare skrivit har jag Axfood, Ica Gruppen, McDonalds, Wal Mart, NCC och Mekonomen på min bevakningslista. Jag tyckte det vore intressant och bra med ett nytt bolag som jag sedan innan inte är ägare i.

Det blev 10 st NCC B-aktier där varje aktie kostade 257,80 kr styck. Affären kostade alltså 2 578 kr exklusive courtage. Köpet gjordes på ISK-kontot. Detta var som sagt va mina första NCC-aktier. Och fler lär det bli i framtiden!

Varför köper jag NCC?

Jag tror fortfarande på att Sverige och övriga världen behöver bygga fler fastigheter för att möta efterfrågan. Eftersom jag har Skanska i min aktieportfölj sedan innan vet jag lite om byggbranschen. Men inte överdrivet mycket. Förra gången jag köpte Skanska- aktier fick jag en kommentar här på bloggen angående varför jag väljer Skanska framför NCC. Det fick mig att tänka till och läsa på. Efter inläsning i bland annat kvartalsrapporter har jag beslutat mig för att sprida riskerna mer och även ta in NCC i min portfölj.

Något som jag ser positivt på är att NCC delar ut två gånger per år, i mars och i oktober. Nuvarande utdelning är 6 kr per aktie och per utdelningstillfälle. För dagens köpkurs ger det mig en direktavkastning på 4,7 %. Det är sånna här köplägen jag letar efter.

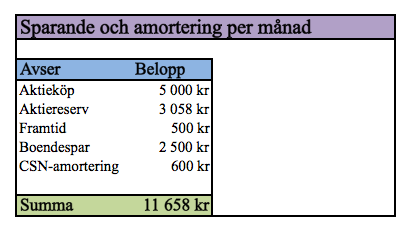

Min aktiereserv

Utöver mitt månadsköp har jag även en aktiereserv. Min aktiereserv uppgår för tillfället till 43 500 kr. Det är till för köp när ett enskilt bolag minskar i kursnivå eller när jag bedömer att det är en börskrasch. Sparandet till denna reserv fortsätter i hög hastighet. Det känns tryggt att ha en sån pass stor aktiereserv eftersom en kraschkan vara runt hörnet. Hur tänker ni kring att ha en reserv? Hur stor reserv har ni?