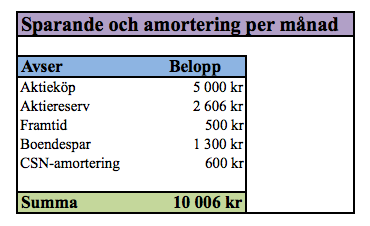

I förra inlägget här skrev jag om att min spar-och amorteringskvot stabilt låg på 45-48 % av nettolönen. När jag läser andra bloggar får jag uppfattningen av att de flesta (undantagna några såklart) kan spara mellan 60 – 70 % av nettolönen. Hur gör ni?

Eftersom jag har haft en konstant nivå på 45-48 % en längre tid så känner jag att jag måste utmana mig själv lite för att utveckla mitt sparande. Hur ska jag kunna öka på kvoten till låt säga 55 % i alla fall? Mer än så tror jag inte är möjligt då jag vid sidan av sparandet och investerandet försöker ha en värdefull fritid. Exempelvis sparar jag just nu till en Asienresa (jag sparar 2 000 kr per månad) där detta är ett kortsiktigt sparande och därmed inte ingår i kvoten om 45-48 %. Med ett sånt högt sparande är det svårt att få upp sparkvoten till det långsiktiga, men jag ska göra ett försök.

Det blir en första prövning vid löneutbetalningen i april. Högre än 50 % är målet!