En bra idé är att vid varje månadsslut sammanfatta mina tillgångar och mina skulder - och därmed nettoförmögenheten. Jag har valt att ta med alla likvida medel som tillgångar, också de pengar som jag vet snart ska användas (exempelvis respengar). Anledningen är att jag varje månad vill ha en rättvis bild av hur mycket jag egentligen äger. Resan kan ju bli inställd.

Jag tycker att tillgångssidan ser bra ut. Att sparkontona uppgår till 151 915 kr beror på att jag har ett sparande till bostadsrätt/hus på gång, där är summan uppe i över 100 000 kr. Resterande största del i denna kategori är till framtida investeringar i aktier. En mindre summa finns för resor.

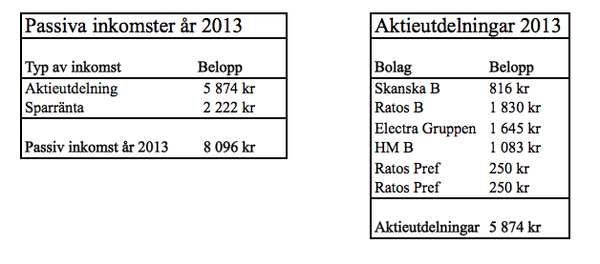

Aktierna uppgår till 141 626 kr, där vill jag fortsätta investera och även återinvestera utdelningarna under 2014. Jag ser aktierna som min största del till att de passiva inkomsterna ska öka årligen.

Andra tillgångar är en skogstomt som jag står som ägare för. Denna tillgång ska inte säljas.

Privatlån om 6 011 kr är till två personer i min närhet. Återbetalning kommer in varje månad med 1 500 kr. Denna summa går direkt in på sparkonton.

Skuldsidan ser fin ut, även fast jag har CSN-lån. Jag är väldigt försiktig med lån, men studieskulden är okej. Den skulden har ändå gjort att jag har det jobbet jag har idag. Har inga bostadslån (har ingen bostadsrätt och inget hus) och inga billån (har ingen bil). Aktar mig i framtiden för att ta billån.

Nettoförmögenheten slutar för år 2013 på 186 180 kr. Jag märker att varje månad gör skillnad. Det ökar och det ökar. Närmaste målet är nu 200 000 kr i nettoförmögenhet. När det sker blir det firande.