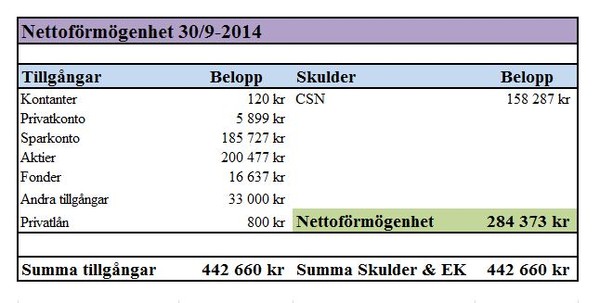

Under månaden har nettoförmögenheten ökat från 272 717 kr till 284 373 kr. En ökning med 11 656 kr.

Målet är som tidigare beskrivit att ha 300 000 kr i nettoförmögenhet i december 2014. Det är nu tre löneutbetalningar tills dess, dvs 5 209 kr ökning per månad i nettoförmögenhet för att nå målet.Det borde jag klara!

- September månad har mest varit tid till att "lära känna" den nya staden. Det har varit en del aktiviteter på kvällarna som har kostat. Jag tänker att det blir så den första tiden. Det har med andra ord varit mycket fokus på nytt boende, nytt jobb och ny stad.

- I september har inga nya aktieköp genomförts och inte heller någon utdelning till min aktiedepå. Aktiernas värde har minskat från 201 311 kr till 200 477. Ingen nämnvärd förändring alltså.

- Sparande har gjorts med 6 900 kr till aktier enligt plan. Investeras kvartalsvis med ett belopp mellan 12-15 000 kr, nästa gång i november.

- Jag har ett nytt utlån på 800 kr, personen ska betala tillbaka lite varje månad till mig.