Jag är hemkommen från min utlandsresa och är pepp på att få sammanfatta år 2015! Ännu ett år till ända. Ett bra år både ekonomiskt och privat.

Vilka aktier har jag köpt?

För att visa på detta tror jag att det är lättast om jag lägger till nedanstående bild, som visar på alla de köp som jag har gjort under året. Jag kan konstatera att jag gjort köp i befintliga bolag (HM, Skanska, Swedbank samt Ratos) men även i nya bolag som jag inte har ägt innan (NCC, Walmart och Industrivärden).

Samtidigt kan jag konstatera att jag efter första kvartalet av år 2015 bytt strategi - från att köpa för högre belopp (mellan 12 000 kr och 15 000 kr) till att köpa med lägre belopp, men då göra köp oftare. Den här utvecklingen har gjort att jag vågat göra nya köp i bolag som jag kanske inte skulle ha köpt annars. Tänker då på att det är lägre risk att köpa för lägre belopp för att känna av bolaget under en längre tid.

Vad kan jag då säga om det totala beloppet som jag har investerat? Summan blev 72 037 kr på hela året vilket i genomsnitt är cirka 6 000 kr per månad. Med tanke på att jag har fått nettoutdelningar om 10 654 kr så är jag helt nöjd. Tanken är att jag ska återinvestera direkt (eller relativt direkt i alla fall) när jag får utdelning och det ska jag fortsätta med även nästa år.

Hur gick det med de passiva inkomsterna jämfört med andra år?

Mina passiva inkomster genom aktieutdelningar har ökat år för år, ni som har följt min blogg under en längre tid har märkt detta. Eftersom jag gjorde flera fina köp under år 2014 men även under år 2015 har utdelningarna ökat. Det här beror på att jag försöker investera i bolag som jag vet har historiska bra utdelningar att bjuda på. Frågan är dock hur långt jag har kommit på min resa till passiva inkomster som gör att jag kan bestämma själv över min tid?

- Under år 2015 var bruttoutdelningarna 11 763 kr och nettoutdelningarna uppgick till 10 654 kr.

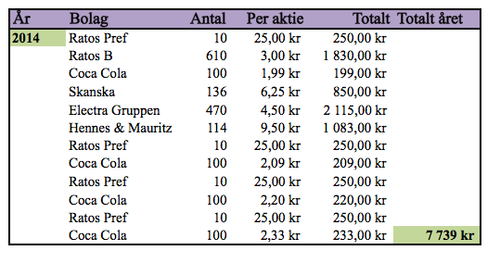

- Under år 2014 var bruttoutdelningarna 7 739 kr.

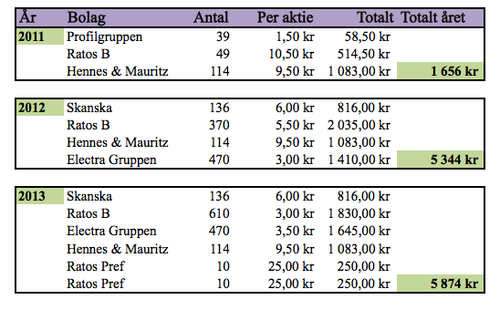

- Under år 2013 var bruttoutdelningarna 5 874 kr.

- Under år 2012 var bruttoutdelningarna 5 344 kr.

- Under år 2011 var bruttoutdelningarna 1 656 kr.

Som kommentar till utvecklingen ovan kan jag också nämna att jag under år 2015 gick över från att ha de flesta av mina aktier på en vanlig depå till att ha innehaven på ett ISK. Det här innebär att jag för år 2015 inte alls har behövt betala 30 procent skatt i samma utsträckning som innan. En viktig faktor i utdelningssiffrorna som presenteras.

Utdelningarna tickar på år för år. Ibland kan jag känna att det går lååångsamt med höjningarna av totalbeloppet som jag får men jag är medveten om att "det ska gå långsamt", i alla fall i min situation där jag inte har någon allt för stor "VD-lön". Min resa fortsätter till högre passiva inkomster och jag tycker att det är en spännande väg framåt.

Vilka förändringar på det ekonomiska planet har gjorts under år 2015?

Personligen tycker jag att jag utvecklar mitt tänk för privatekonomin hela tiden, jag hittar bättre lösningar och idéer som gör att jag växer som investeringskvinna. Några förändringar som jag har gjort är att jag har överfört några aktier från en vanlig aktiedepå (30 procent skatt) till ett ISK (schablonmässig skatt). Jag har dock kvar några aktier i depån (vilket kan ses i sammanställningen nedan där det står angivet vilket belopp som finns på depån samt på ISK.

Under året har jag övergått till att göra mindre beloppsmässiga köp eftersom courtaget är lika fördelaktigt då som när jag köper för större belopp (beroende på vilken courtage-klass jag har). Det här medför att jag kan titta på fler olika bolag att investera i, istället för att göra ett köp per kvartal. Den här förändringen tycker jag är positiv med tanke på att jag blir mer engagerad vecko- och månadsvis!

Under hösten hade jag samtal med min chef och kontentan av det blev en löneökning för året på 700 kr. I samma sekund som min chef sa ökningen så beräknade jag nettoökningen och bestämde snabbt att nettoökningen på 500 kr ska läggas på de månadsvisa direktinvesteringarna i aktier. Från att ha investerat 5 000 kr i aktier ökades alltså detta till 5 500 kr per månad. Jag ser fram emot den förmodade löneökningen under år 2016... Samma visa då - nettolöneökningen ska investeras i aktier.

Den allra största affären som jag har gjort under året är att jag har köpt en bostadsrätt i staden där jag bor. Jag har under några år sparat till kontantinsats genom att sätta in belopp på sparkonto men halvåret innan lägenhetsköpet satsades en del i fonder, en bra affär. I skrivande stund äger jag cirka 17 procent av lägenheten och amortering pågår. Mer om lägenhetsköpet nedan.

Värdefull tid

Under år 2015 tycker jag själv att jag har blivit mer medveten om min värdefulla tid och att jag bestämmer (till en viss utsträckning såklart) över min tid, min lediga tid. Prioritering nr 1 i livet är inte jobbet - känns skönt att ha insett det i ung ålder. Under året som gått har jag fört över belopp till mitt sparkonto för resor, vilket jag tycker är en viktig del i livet. Det går åt en del pengar till resor som går till mina nära och kära en bit längre bort i Sverige - men jag tycker det är värt varenda krona. Värdefull tid handlar också om att utvecklas privat och i relationer. Under år 2015 har jag därför förlovat mig med min älskade sambo - ett stort steg för mig och i rätt kärleksriktning.

Ni har väl inte missat min kategori "Värdefull tid"? Jag har inte skrivit så mycket där under den senaste tiden men det finns en del bra inlägg. Ni hittar den här.

Hur har bostadstankarna gått under år 2015?

Jag har tidigare skrivit om hur pressande och stressande det har varit efter att jag och min sambo flyttade till storstaden som vi nu bor i. Det var svårt att få tag i bostad och de första nio månaderna bodde vi i två olika andrahands-lägenheter. Då bestämde vi oss för att jag skulle köpa en lägenhet här i stan. Under juli var papprena påskrivna och i augusti flyttade vi in. Ur det ekonomiska perspektivet blev det en mycket bra affär för mig. Jag gick in med cirka 15 procent i kontantinsats och har ambitionen att amortera ner lånet till en mer rimlig nivå ur risksynpunkt. En av de bästa faktorerna med lägenhetsköpet är att månadsavgiften till föreningen endast är cirka 1 000 kr var för mig och min sambo. Det finns alltså chans till att stor del av lönen går till investeringar de kommande åren!

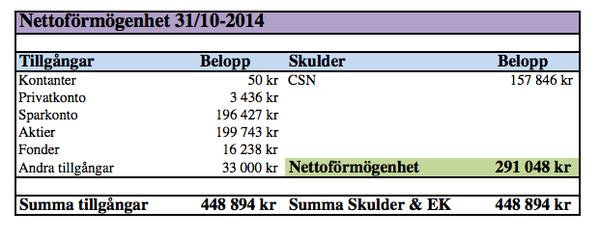

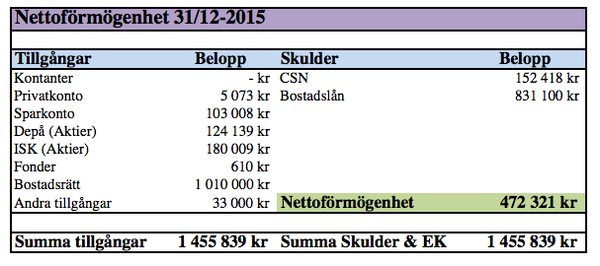

Hur utvecklades nettoförmögenheten under år 2015?

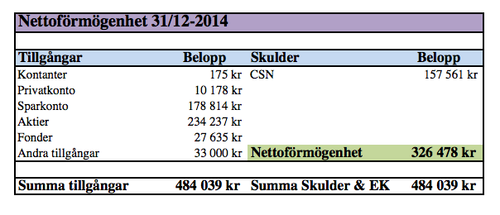

Nettoförmögenheten vid årsskiftet 2014/2015 var 326 478 kr och vid årsskiftet 2015/2016 var nettoförmögenheten 472 321 kr. Under ett år har alltså min nettoförmögenhet ökat med 145 843 kr, per månad är genomsnittet 12 153 kr. Vilken fin utveckling! Här nedan ser ni sammanställningen i detalj.

Det som har påverkats under året skulle jag säga är lägenhetsköpet som gjorde att värdet på sparkonto och fonderna minskade (men blev ett annat tillgångsslag), likaså har jag nu en rad till under skulder - bostadslånet. Förändringen vad gäller aktiernas värde har gått från 234 237 kr till 304 148 kr, en ökning med 69 911 kr.

Under år 2015 har jag passerat tre stycken delmål vad gäller min nettoförmögenhet: 350 000 kr, 400 000 kr samt 450 000 kr. Det här är jag väldigt nöjd med. Frågan är nu om jag kommer nå delmålet 500 000 kr, en halv miljon i nettoförmögenhet, i april år 2016? Kommer nettoförmögenheten överstiga 600 000 kr vid slutet av år 2016? Frågorna är många!

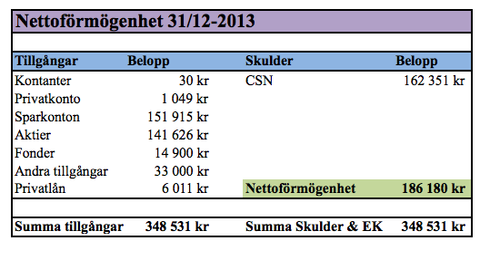

Nettoförmögenhet för årsskiftet år 2014/2015 (ovan) och nettoförmögenheten för årsskiftet 2015/2016 (nedan).

Jag kanske inte täckte alla delar i detta inlägg som ni är intresserade av? Om inte så är ni alltid välkomna att fråga mig!