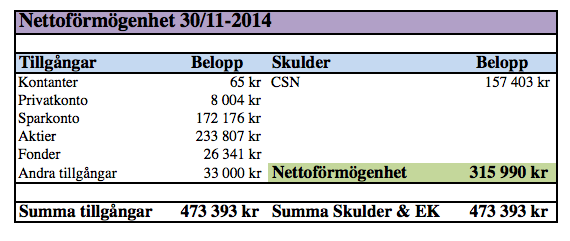

Under månaden har nettoförmögenheten ökat från 291 048 kr till 315 990 kr. En ökning med 24 942 kr.

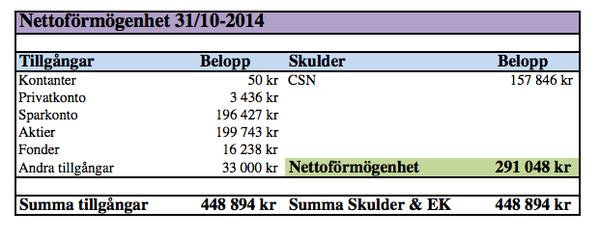

Målet var som tidigare beskrivit att ha 300 000 kr i nettoförmögenhet i december 2014, se detta inlägg. Detta har jag nu uppnått när det är november. Fantastiskt!! Vilket halvår det har varit. Här nedan visas sammanställningen för månadens nettoförmögenhet. Vad jag kan konstatera är att aktierna har haft en bra börsmånad och ökat i värde, därav en så stor förändring.

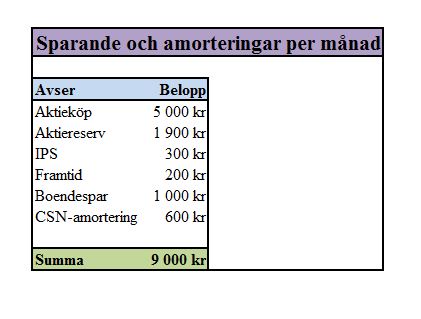

- Under månaden har jag köpt 190 st aktier i Ratos (från aktiereserven) och jag har även köpt 75 st aktier i Swedbank (köpet som är var tredje månad)

- Under november har Ratos preferensaktie haft utdelning, 250 kr brutto fick jag in i min portfölj. Sparas till framtida aktieköp.

- Överföring har börjats göras från sparkonto på HoistSpar till fonden Avanza Zero. Detta har också inneburit en värdeökning eftersom fonden utvecklas positivt jämförelse med sparkonto. Läs mer om detta här.