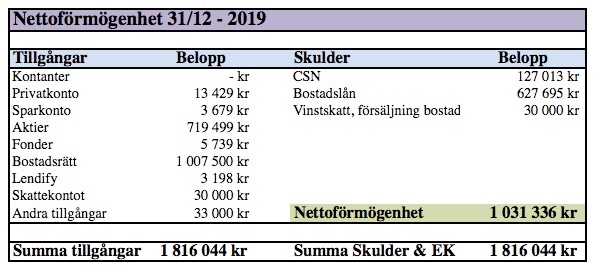

Under månaden har nettoförmögenheten ökat från 1 017 376 kr till 1 031 336. Det är en ökning med 13 960 kr.

Här nedan är nettoförmögenheten fördelad på de olika tillgångs- och skuldslagen:

Under december har jag fått en inlösen Kinnevik till Millicom, utdelning från Johnson & Johnson, Coca Cola, McDonalds, SkiStar, samt ett belopp för Millicom som inte kunde utnyttjas till en hel aktie. Nettoutdelningen för månaden

uppgick till 1 831 kr.

- Marknadsvärdet på aktierna uppgår till 719 499 kr (en ökning med ca 14 800 kr från föregående månad).