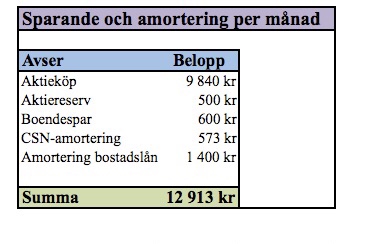

Jag tänkte belysa skillnaden på löneutveckling och utdelningstillväxt. Vid flera tillfällen har jag jämfört min löneutveckling med den utdelningstillväxt som uppkommer när bolagen rapporterar. Löneutvecklingen är den procentuella ökningen som vi får vid lönerevisionen, det vill säga lön efter revision genom lön innan revision. Utdelningstillväxten är utdelningen efter beslut från bolagsstämman genom fastställd utdelning föregående år.

Jämförelsevis kan man säga att det är ökningen år för år från olika inkomstkällor - inkomst av tjänst och inkomst av kapital.

Varför jämför jag dessa två mått?

Jag kanske förenklar det men för mig finns det två inkomstkällor, vilket har förklarats ovan (lön och utdelningar). För var och en av källorna så önskar jag mig alltid en tillväxt så att likviderna ökar år för år. I framtiden har jag som mål att successivt vara mer ledig och därmed förlita mig mer på aktieutdelningarna än på inkomstlönen. Då är det tacksamt om jag årligen får en bra tillväxt i de bolag som jag köper.

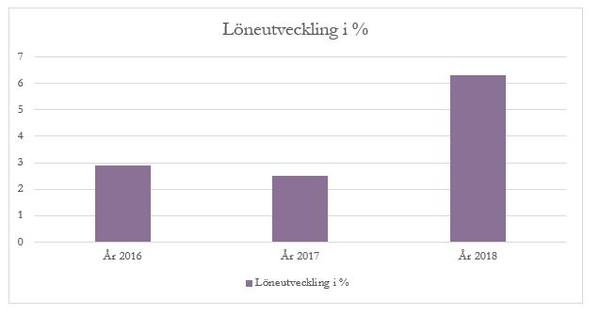

Genom både löneutveckling och utdelningstillväxt kan jag investera och återinvestera för ett högre belopp varje år. För att exemplifiera har jag nedan ställt upp min löneutveckling de senaste tre åren.

Jag arbetar inom en statlig myndighet vilket medför att jag inte kan förvänta mig stora ökningar av lönen. Årets lönerevision var ett undantag då nuvarande chef höjde mig mycket mer än cheferna innan. Genomsnittet för de tre åren är en ökning av 3,9 % per år. Den har inte stagnerat (exklusive inflation) utan den har ökat. En pålitlig inkomst "bara" jag gör mitt jobb. Än så länge behövs båda inkomstkällorna för att mina mål ska vara uppfyllda i framtiden.

När det gäller utdelningstillväxt är det olika bud år för år, beroende på vad det är för bolag. De bolag som jag äger och därmed följer har ett avsnitt i sin årsredovisning där de förklarar utdelningspolicy. Såhär skriver Axfood i sin årsredovisning: "Axfoods utdelningspolicy har som mål att utdelningen till aktieägare ska vara minst 50 procent av resultatet efter skatt".

Jag har tänkt studera tre innehav i min portfölj och dess utdelningstillväxt de senaste tre åren. Det kan tänkas att det är för kort period för att kunna säga någonting om det eftersom det är en tendens att resultatet sviktar de år det är finanskris. Vi gör ändå ett försök.

Det första bolaget är Axfood som är 2016 hade en utdelningstillväxt (exklusive extrautdelning) om 17,6 %, vilket för år 2017 uppgick till 20 % och där utdelningstillväxten för år 2018 var 16,7 %.

Ett annat bolag som jag har i portföljen är Hennes & Mauritz. Utdelningstillväxten har under de senaste tre åren varit 0 % vilket inte är så imponerande. Lite förvånad över att de inte har sänkt utdelningen än men det finns säkert en prestige om att inte i första taget göra detta.

Det tredje bolaget som jag tänkte nämna är Industrivärden, vilket är ett bolag som under de tre senaste åren både har sänkt utdelningen och efter det gjort höjningar. För år 2016 var utdelningssänkningen 20 %, vilket året efter ledde till en utdelningstillväxt på 5 % från året innan vilket sedan utvecklades till en utdelningsökning om 4,8 % för år 2018.

Visst är det härligt med löneutveckling och utdelningstillväxt. Genom åren har jag noterat att utdelningen kan öka och minska beroende på bolagens resultat och vart i konjunkturen vi står. När jag ser på utdelningarna år för år kan jag konstatera att utdelningarna (i nominellt värde räknat) har utvecklats positivt. Det behöver inte betyda att det har skett utdelningstillväxt för att bolagen sammantaget utan kan även bero på att jag investerar regelbundet i nya aktier.

Jag är intresserad av att veta hur mina utdelningar har sett ut historiskt (och med vilken ökning i procent som har förekommit) samt på vilken nivå som jag förväntar mig att utdelningarna uppgår till i framtiden. Jag utlovar härmed ett blogginlägg om detta ;)