En ny lön betyder nya avsättningar till sparkonton, till aktieköp och en del till amorteringar på mitt bolån samt mitt studielån.

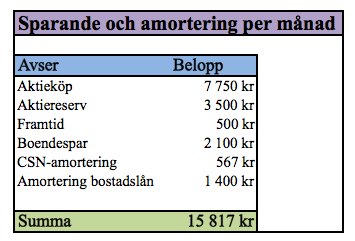

Här nedan ser ni hur beloppen ser ut för sparande, investeringar och amorteringar på lång sikt!

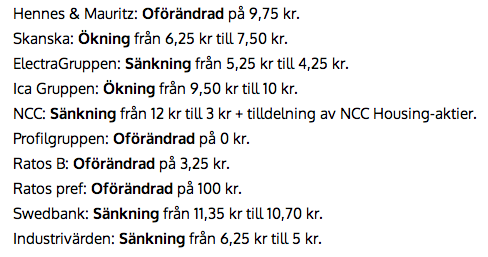

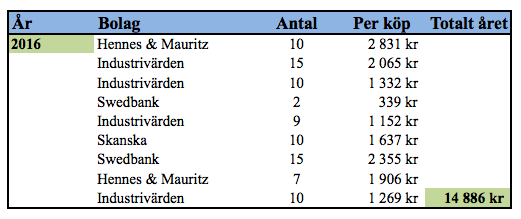

I sammanställningen tar jag med de utdelningar som jag får per månad. Ratos Preferensaktie delade ut 250 kr till mig i februari, denna summa finns med under ”Aktieköp” ovan. Det beror på att jag återinvesterar alla utdelningar. Under februari fick jag en lön på 20 800 kr, tillsammans med utdelningen är totala inkomster 21 050 kr.

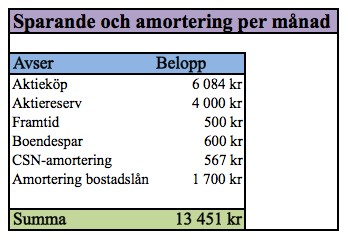

Totalt sparande, investeringar och amorteringar uppgick till 15 817 kr. Därmed är sparkvoten för februari 75,1 procent!

Den genomsnittliga sparkvoten de senaste 12 månaderna är 56,8 procent. För året är genomsnittet 68,2 procent.

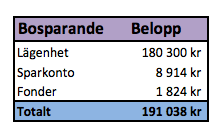

I ett tidigare inlägg skrev jag att jag vill satsa mer på boendesparandet under den närmaste tiden. Men vill jag det? Jag har ångrat mig. Det som jag ser som mest ultimata är att öka på investeringarna i aktier eftersom det här kommer ge mig högre passiv inkomst än om jag sätter stor del på boendesparkontot. Därmed inte sagt att jag ska sluta spara till nästa boendeköp – jag kommer spara minst den genomsnittliga summan som jag räknat fram eftersom det ändå är aktuellt med ny bostad om cirka fyra år.

Som ni ser ovan blev det en rejäl insättning till investeringar i aktier (både direktinvestering och aktiereserven). Det beror främst på att jag tycker jag har tillräckligt mycket på sparkonton till andra framtida utgifter. Det är exempelvis, resekontot, till tandläkaren, lägenhetsbuffert och vanliga bufferten. Alltså ingen stor avsättning till dessa sparkonton denna månad (det här är inget sparande på lång sikt och har inte varit med i sparkvoten sedan innan).