Boendesparandet ökar och ökar

1kommentarer

Jag köpte min bostadsrätt under sommaren 2015, där nu både jag och min sambo bor. I och med att det är en liten mindre tvåa så vill vi inte bo här för evigt. Vi har pratat om att flytta om cirka fyra år, till en något större lägenhet och en lägenhet som är geografiskt sätt närmare stan. Det här innebär att jag måste utvärdera marknadspriser och vilken kontantinsats jag måste vara beredd att ha i framtiden.

Hur sparar jag till boende i nuläget?

Månadsvis amorterar jag 1 700 kr på mitt bostadslån, 1 400 kr har banken bestämt och resterande 300 kronorna extraamorteras självmant från min sida. Dessutom har jag i snitt sparat cirka 600 kr per månad till boendeköp, där 500 kr har sparats till fonder och 100 kr till sparkonto. Fonderna har fördelat sig mellan Avanza Zero och Nordea Rysslandsfond. Just för stunden tycker jag att riskspridningen dem emellan är helt okej, men är inte främmande för att även köpa Didner & Gerge Aktiefond eller deras Globalfond för att få ännu större riskspridning.

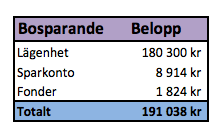

Hur stort är mitt totala boendesparande just nu?

Bostadsrätten som jag bor i är värd 1 010 000 kr (det var i alla fall det jag betalade för den). Den del av lägenheten som jag äger är värd 180 300 kr. Alltså 17,85 procent av lägenheten för tillfället. På sparkontot för boende har jag 8 914 kr sparat. Fonderna som är tänkta för boendeköp är värda 1 824 kr. Sammanlagd kontantinsats i nuläget är 191 038 kr.

Hur mycket behöver jag till nästa boende?

Efter en scanning av Hemnets hemsida kan jag konstatera att en större lägenhet i ett mer centralt läge går på mellan 1 800 000 kr och 2 300 000 kr. Det här innebär en kontantinsats mellan 270 000 kr - 345 000 kr. Intressant. Då har jag en utgångspunkt för hur mycket jag (vi) behöver till nästa köp. Hur ska jag komma dit? Enligt ovan har jag "bara" 191 038 kr till kontantinsats till nästa boende. Men vänta lite, det är drygt fyra år kvar tills det blir aktuellt! Om jag börjar nu kan målet uppnås. Det gäller bara att veta hur jag ska tänka och göra.

Behöver jag förändra sparandet den närmaste tiden?

Efter uträkningen ovan kan jag meddela att jag behöver 79 000 kr - 154 000 kr till innan jag är nära på att ens köpa en ny lägenhet. När jag nu vet hur mycket som ungefär behövs till nästa boende kan jag också börja planera hur vägen fram till målet ska se ut. Det jag först kan konstatera och det som jag är lite oroad över är att om jag fortsätter med extraamorteringen kommer en hel del av boendesparandet vara bundet i lägenheten. Det här måste jag stoppa och förändra. Vid ett nytt boendeköp anser jag att det är bättre med en hel del sparade kontanter (eller i mitt fall också fonder). Därför måste jag rulla på detta sparande mer!

En åtgärd som jag har gjort som ett första steg är att dela upp "Framtids-kontot" på boendesparandet och aktieinvesteringar. Det här gjorde att 3 000 kr kom som extra kapital till boendesparandet (är inräknat i ovanstående beräkningar), läs inlägget om det här.

En annan åtgärd är att jag ska ha stora avsättningar till boendesparandet under de närmaste månaderna, jag räknar då med 5 400 kr - 6 400 kr per månad de närmaste fyra månderna (fördelat på amortering av bostadslån, fonder och sparkonto). Det här också självklart utan att investeringar i aktier minskas. Jag gör denna åtgärd för att att få en psykologisk effekt av att se att kontanterna ökar snabbt. Efter det kommer jag gå ner några hundralappar men ändå spara relativt mycket.

1 kommentarer

Daniel

14 Feb 2016 19:45

En annan intressant fundering är hur stora risker man ska ta med något man behöver inom ett par år. Vill man skjuta flytten för att börsen gått ner? För att kronan stigit jämfört med något land där man har aktier?

Men, en sak jag funderade på. Du får det låta som att du själv kommer betala för hela lägenheten? Om du bott med någon i ett halvt decennium så borde man väl dela på boendekostnaderna?

Kommentera