Jag har tidigare hört folk prata om att det är förmånligt att äga sitt egna boende. Det har sagts att utgifterna KAN bli lägre än om man hyr motsvarande boende. Jag kan konstatera att så är det i mitt och min sambos fall.

Som jag tidigare skrivit har jag köpt en tvåa i min storstad. Vi har tittat på hur mycket vi skulle behöva ge i hyra för en lägenhet i stan och kommit fram till att det skulle bli mellan 5 500 kr till 7 000 kr. Och det skulle inte ens vara lika centralt som vi vill bo.

Därmed var en bostadsrätt ett hett alternativt, med mig som ensamägare. VI har konstaterat att de som tidigare sa att det bästa är att äga boende har haft rätt! Vår månadskostnad för boendet kommer vara väsentligt lägre än om vi hyr motsvarande.

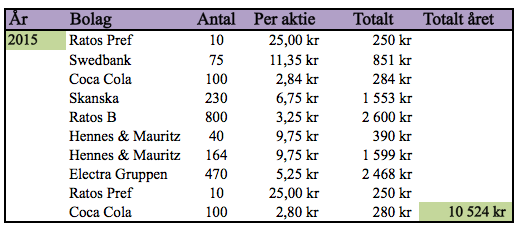

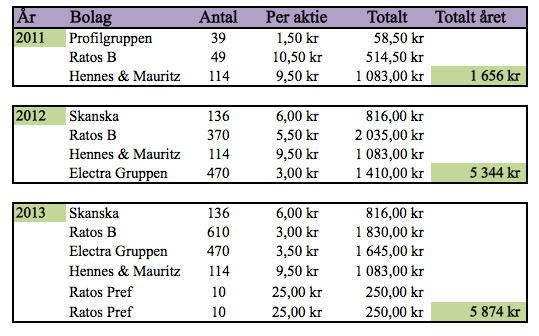

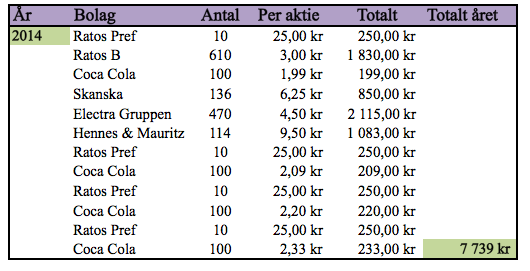

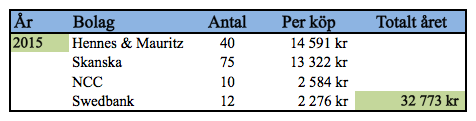

Nu till siffror!!

Såhär ser lånedelen och egen insats ut. Jag kommer äga nära 17 % av bostadsrätten. Som tur är har Swedbank (vilket är min lånebank) tagit bort bottenlån och topplån, vilket medför att hela lånebeloppet har samma räntesats. Jag kommer få 1,92 % i boränta.

Bostadskostnad är som följer;

- Avgift = 2 054 kr

- Räntekostnader = 1 344 kr

- Driftskostnader = 400 kr

Summan blir därmed 3 798 kr per månad i boendekostnad. Eftersom jag och min sambo kommer dela på dessa poster blir boendekostnaderna för mig cirka 1 900 kr!!! Väldigt lågt enligt mig själv. Efter dessa utgifter tillkommer amorteringen (som går till mig själv) med ett belopp om 1 400 kr per månad. Jag kommer dock välja att amortera dessa 1 400 kronorna och dessutom spara 300 kr extra till framtida amorteringar, som jag kommer amortera med vid varje kvartal. Amorteringsbeloppet kommer jag själv betala, inte min sambo.

Nu väntar några veckor med flyttpackning, städning, bärande av möbler, upppackning av flyttlådor, inreda nya lägenheten och bo in oss. Men först väntar några dagar i en annan stad, där jag ska träffa min syster och min mamma! Jag ska ha min värdefulla tid med dom och redigt ladda inför den kommande flytten.

Till hösten lär det komma uppdateringar om den ekonomiska biten med lägenheten. Hur har det påverkat mitt sparande? Det ska bli intressant hur min spar/investerings/amorteringskvot förändras.