Boendesparandet

1kommentarer

Jag har i mina inlägg för sparkvot och nettoförmögenhet nämnt att det har gått åt en del pengar till en köksrenovering som vi gjorde i bostadsrätten under vintern. Det vore bra med en förklaring för hur renoveringen finansierades.

När jag köpte bostadsrätten under år 2015 hade jag två mål:

- Dels att månadsvis amortera ner bostadslånet och

- Dels att investera i fonder varje månad för att skapa en boendebuffert.

I och med fakturan som skickades hem till mig för renoveringen behövdes likvider att betala fakturan med. Jag bestämde mig för att betala genom att sälja fonderna samt att överföra från min buffert. Det här har påverkat mitt boendesparande genom att

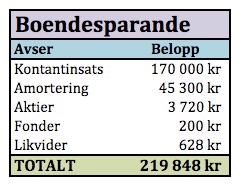

det som nu finns kvar i mitt boendespar endast är kontantinsatsen, amorteringarna på bostadslånet samt de aktier som jag inte sålde.

Jag och min sambo vet inte när vi ska köpa en större lägenhet /ett hus och det är därför viktigt för mig att återigen bygga upp med investerande i fonder. Den främsta anledningen är att jag behöver likvider (de amorterade beloppen på bostadslånen räknar

jag inte in som likvider eftersom jag då först måste sälja nuvarande bostadsrätt). Enligt min mening behövs likvider då jag är rädd att banken annars kommer säga nej till att låta mig köpa ett annat objekt.

Min strategi för att öka likviderna är följande:

- Köpa preferensaktier och fonder från månadslön

- Återinvestera utdelningar från preferensaktier i nya fonder eller nya aktier.

I mitt boendesparande äger jag för tillfället Klövern Pref samt Spiltan Aktiefond Småland. Jag funderar på att även köpa Avanza Zero. Har ni förslag på fler fonder som passar? Kanske något globalt.

Nuvarande boendesparande ser ut såhär:

Belåningsgrad

Som marknadsvärde på bostaden räknar jag med inköpspriset för 2,5 år sedan. Beloppet var då 1 010 000 kr. Kontantinsatsen uppgick till 170 000 kr och bostadslånet till 840 000 kr. Sedan dess har jag totalt amorterat 45 300 kr och nuvarande

skuld är 794 700 kr. Belåningsgrad är därför 78,7 %.

Varje månad dras 1 400 kr från mitt bankkonto för amortering på lånet. Mitt närmaste mål är att ha en belåningsgrad på 75%. Med nuvarande amorteringstakt kommer det ta 26,5 månader, det vill säga över två år innan det här är uppfyllt. Det gäller

alltså att vara tålmodig och se de enskilda månadsvisa betalningarna på längre sikt. För som vi är bekanta med - några hundralappar per månad kan göra stor skillnad i framtiden.

1 kommentarer

Daniel Roos

05 Mar 2018 22:50

Hejsan :

Jag har följt dig ett tag nu och läst ett par av dina artiklar och måste säga att kvalitén är riktigt hög. Du har bra med djup samtidigt som texterna är pedagogiska för nybörjare.

Jag försökte hitta ett sätt att kontakta dig med verkar inte som du har nån mail eller kontaktformulär (så ursäkter om kommentaren blir lite lång). Vi är några stycken som precis ska öppna en tjänst för att göra det enklare och billigare för småsparare att deklarera. Vi letar nu efter några marknadsexperter som skulle vilja testa vår tjänst (helt gratis såklart) för att få feedback. Ur detta får du en K4-blankett du kan använda som deklarationsunderlag helt gratis. Inte bara den PDF du får från Avanza utan en SRU fil du kan ladda upp direkt på skatteverket utan att behöva knappa in värden manuellt!

Om du är intresserad, skicka ett mail till oss. Alternativt har vi precis öppnat social media:

https://twitter.com/DekliraSverige

https://www.facebook.com/DekliraSverige/

Kommentera