Ni som följt min blogg ett tag vet att min strategi är att köpa aktier var tredje månad med ett belopp mellan 12 000 kr och 15 000 kr. Maj månad var den månad som var på tur för ett aktieköp.

Jag valde mellan att köpa Skanska, Swedbank eller något bolag som jag inte äger sedan innan. Swedbank valde jag dock bort (trots bra direktavkastning) eftersom jag köpte det bolaget i december år 2014. Utomstående bolag var jag också tvungen att välja bort då tiden för att läsa på om andra bolag inte har funnits, tyvärr.

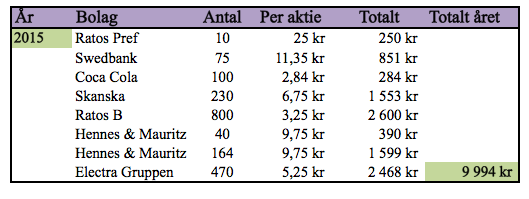

Det blev 75 nya Skanska-aktier där varje aktie kostade 177,10 kr st. Sammanlagt en summa på 13 321 kr (inklusive courtage). Köpet gjordes på ISK-kontot. Utöver dessa har jag 230 st Skanska-aktier på min vanliga aktiedepå. Sammanlagt äger jag 305 aktier i bolaget.

Varför köper jag Skanska?

Jag tror fortfarande på att Sverige (och omvärlden) måste bygga fler bostäder för att nå upp till en sorts tillfredsställelse (om den någonsin kan vara mättad). Med det vill jag säga att Skanskas orderingångar förväntas (av mig) att fortsätta vara i bra balans och kanske till och med öka.

Skanska är ett välskött bolag som fokuserar på bland annat Norden, Storbritannien och USA. Det är därmed fler marknader än Sverige att ta hänsyn till. Utsikterna ser jag som goda i framtiden. För närvarande ligger direktavkastningen på 3,8 %, fint enligt mig som gärna köper utdelningsaktier. Om allt annat lika så skulle detta köp ge mig cirka 500 kr till i utdelningar nästa år.

Min aktiereserv

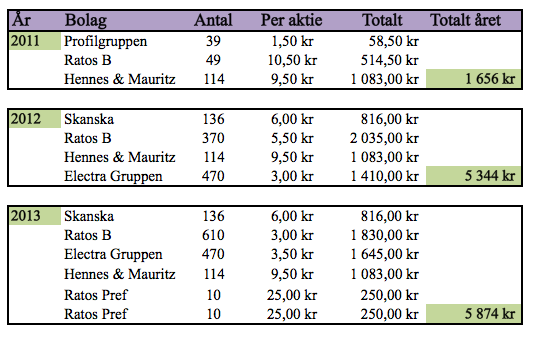

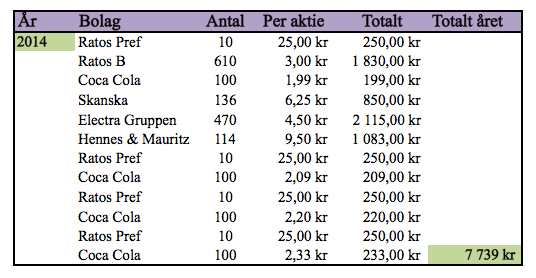

Efter månadens avsättning till aktiereserven är denna uppe i ett belopp om 40 885 kr. Denna aktiereserv används inte till de vanliga kvartalsvisa köpen utan är mer aktuell när ett specifikt bolag har gått ner i pris eller om det sker en börskrasch. Som jag tidigare har skrivit är målet att ha 66 000 kr i aktiereserven vid årets utgång (förutsatt att jag inte har använt aktiereserven till köp).