Det har hänt mycket under år 2014! Både privatekonomiskt och med min värdefulla tid. Jag har flyttat från en mindre ort till storstaden och jag har bytt jobb (och arbetsuppgifter). I detta inlägg försöker jag sammanfatta det viktigaste av året.

Vilka aktier har jag köpt?

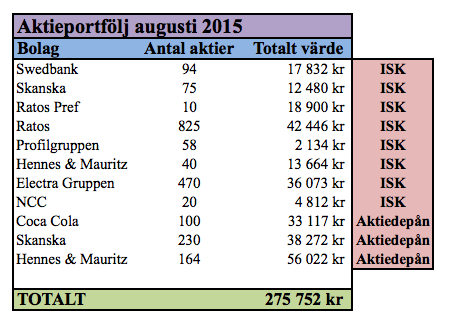

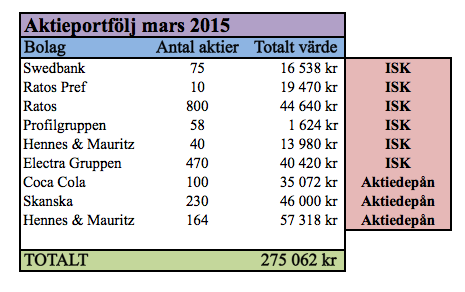

Under år 2014 har jag både köpt fler aktier i befintliga bolag i portföljen (Skanska, Hennes & Mauritz och Ratos) men också köpt på mig aktier i bolag där jag innan inte var ägare (Coca Cola och Swedbank). Jag har börjat investera var tredje månad och har även ett separat sparkonto för investeringar när börsen går kraftigt nedåt (målet är att ha 60 000 kr på detta sparkonto - har i dagsläget 39 642 kr). Under år 2014 gjorde jag ett "extraköp" från aktiereserven, där jag såg ett bra köpläge i Ratos.

Läs

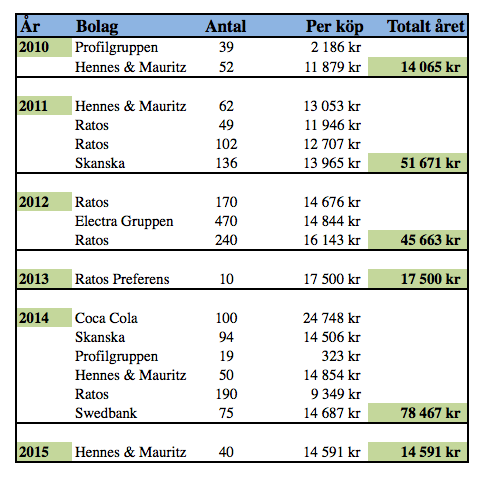

här för att se vilka aktieköp jag gjort genom åren.

Hur gick de passiva inkomsterna jämfört med andra år?

Utdelningarna från aktierna uppgick till 7 739 kr jämfört med 5 874 för år 2013. En ökning med 1 865 kr. Eftersom jag har som huvudmål att öka de passiva inkomsterna för varje år är jag nöjd. Troligtvis blir det en ökning av de passiva inkomsterna för nästa år eftersom köp har gjorts i bolag som historiskt har utdelningar varje år.

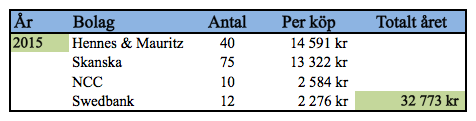

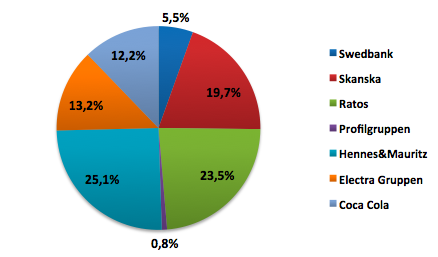

Här är en sammanställning av utdelningarna som jag har fått av min aktieportfölj för året. Det mesta delas ut på våren men jag har även fått lite spridning på de andra månaderna genom Ratos Preferensaktie och Coca Cola. Jobba mer med spridningen av utdelningarna år 2015 kanske?

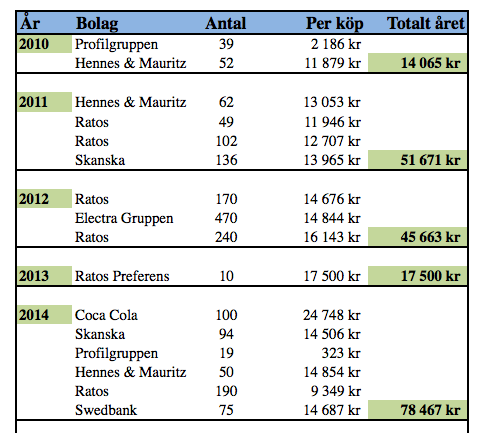

Jag bjuder även på en sammanställning för år 2011-2013, så att ni kan jämföra. Skillnaden mellan år 2012 och 2013 är inte så stor. Detta har jag under år 2014 jobbat på och ändrat. Målet är som sagt att öka de passiva inkomsterna år för år.

Vilka förändringar på det ekonomiska planet har gjorts under år 2014?

Jag har börjat investera var tredje månad för att jag helt enkelt ska köpa aktier kontinuerligt och på det sättet också få bra inköpspris (fler antal andelar). Det här har fungerat bra. Jag har även haft som mål att bygga upp en "aktiereserv", som en buffert, för att kunna köpa mellan de kvartalsvisa köpen om jag ser fina lägen till det. Se ovan.

Efter sommaren öppnade jag ett IPS-konto där jag valde Avanza Zero som fond. Nu är det aktuellt att ta bort avdraget för pensionssparandet så efter årsskiftet kommer jag inte längre spara på detta konto. Sammanlagt har jag satt in 900 kr på detta konto. Vid årets utgång är fonden värd 939 kr. Detta kommer få ticka på tills det är aktuellt att ta ut dem vid pensionsåldern.

När jag nu har slutat sätta in pengar på IPS kommer jag istället sätta in motsvarande belopp på ett konto som sedan antingen går till aktier eller boendespar (målsättning är investering över lång tid).

Värdefull tid

Jag ägnar mer tid med min sambo än förut, men mindre med min syster. Jag har köpt gymkort vilket jag också hade på min tidigare bostadsort. Jag har utvecklat mitt tänk om min tid, som exempelvis att jag inte jobbar lika mycket nu som förut - efter mina 8 timmar går jag hem. Ibland bygger jag på flexen om jag vet att jag ska vara flexledig senare. Prioritering nr 1 i livet är inte jobbet - känns skönt att ha insett det i ung ålder.

Flytt till storstad - hur har det påverkat det ekonomiska samt värdefulla tiden?

Ekonomiskt har detta gjort att jag har en högre lön än innan. Flytten till storstaden har också gjort att det finns fler aktiviteter att gå på, vilket ibland kostar. Löneökningen som blev har strikt gått till att öka på sparandet till aktiekontot. Detta känns bra att jag håller och inte tummar på.

Hur har bostadstankarna gått under 2014? Åtgärder för att nå det?

Jag och min sambo har haft en hektiskt jakt på boende under hösten 2014 och även till våren 2015 eftersom vi nu flyttat till en storstad. Vi har lyckats få tag i boenden i andrahand men det har tagit mycket tid och inte minst energi (vilken stress det är alltså!). Vi pratar mer och mer om att jag ska köpa en bostadsrätt efter sommaren 2015, där jag står som ensam ägare. Jag har mer och mer vant mig vid tanken (och risken) och ska under våren läsa in mig mer om detta. Jag kommer hålla er uppdaterade på bloggen!

I ett tidigare inlägg, läs

här, har jag skrivit om att jag innan hade mestadels av kontantinsatsen på sparkonto och inte i en avgiftsfri fond. Detta har jag förändrat under senaste månaden i form av att likvida medel flyttats från sparkontot till fonden Avanza Zero. Jag tycker i nuläget att det är för tidigt att avgöra om det är rätt beslut eller inte. Jag beräknar kunna ge er en bild av detta vid nästa löneutbetalning.

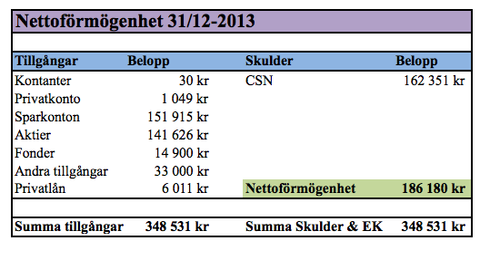

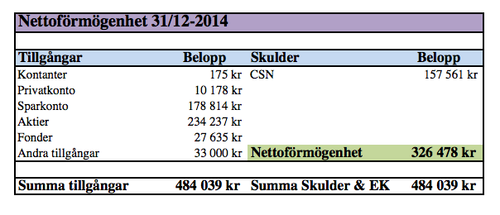

Hur utvecklades nettoförmögenheten under år 2014?

Se bilder nedan. Den första från slutet av år 2013 och den andra bilden från slutet av år 2014.

I början av år 2014 hade jag en nettoförmögenhet på 186 180 kr, vilket i slutet av året hade ökat till 326 478 kr. En ökning med 140 298 kr. Snittet blir därmed 11 691 kr per månad. Fantastiskt!

Gladast är jag över att jag har köpt fler aktier under 2014, med köp och värdeökning är denna rad värd cirka 92 000 kr mer.

Det var år 2014 det. Nu blickar jag framåt för år 2015. Vilka mål har jag? Vad vill jag uppfylla? Ett enskilt inlägg kommer om detta!