Avanza lanserar mycket nu. I dagarna lanserade de en ny funktion, som heter Portföljgeneratorn (länk här). Det är ett verktyg som gör att vi sparare ska kunna sitta hemma o hitta köpvärda fonder till vår portfölj. Avanza anger att man kan ”skapa en 5-stjärnig portfölj” och det låter ju bra. De menar också att när vi använder deras funktion så behöver vi inte träffa bankrådgivare, som för många uppfattas som att de vill lura på oss de dyra fonderna. När jag i dag läste Dagens Industri kunde jag läsa att Avanzas VD hade uttryckt att ”Portföljgeneratorn” inte automatiskt väljer ut de fonder som Avanza tjänar mest pengar på. Bra det.

När jag läser en sån här artikel så blir jag nyfiken. Hur skulle denna generator vara till nytta för oss sparare? Vad skulle den säga mig? Jag gick in o testade!

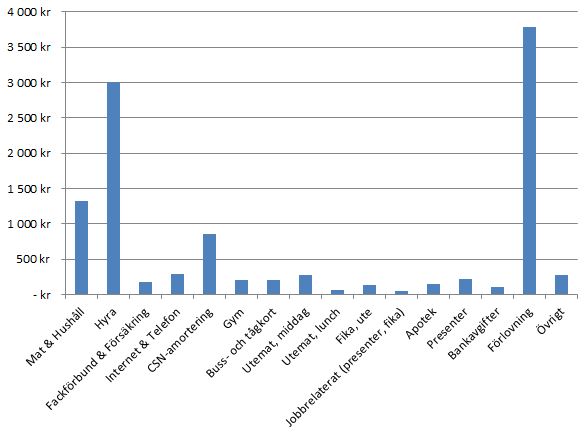

Hur blev resultatet?

I ett första skede fick jag välja inriktning på portföljen, alternativen som fanns var; försiktiga portföljen, balanserade portföljen, avkastningsportföljen, barnportföljen eller framtidsportföljen. Den som passade mig bäst var framtidsportföljen. Den beskrevs som att det var den med högst förväntad avkastning, högst risk och med en sparhorisont över 10 år. Den består också av 100 % aktiefonder.

Såhär blev fördelningen;

Hur kan då denna funktion vara till nytta för spararna?

Jag tror att det är ett bra och lätt sätt för nya sparare att få en uppfattning av hur riskerna bör spridas beroende på vad pengarna i framtiden ska användas till. Avanzas metod med att ordna en portfölj på "några klick" gör också att vi mer och mer kan gå ifrån att det är bankmannen som vet bäst hur vi sparare ska fördela pengarna. Givetvis är bankmannen intresserad av att tjäna pengar och då förmodligen lägger in någon fond som gynnar honom och banken (mitt förtroende för bankmän återspeglas säkert här). Den här funktionen kan också vara till hjälp att utveckla sitt tankesätt om fonder och dess betydelse. Jag själv kommer inte använda den fullt ut men eventuellt ta hjälp av den om jag vill skapa en egen portfölj med låga avgifter. I dagsläget är detta inte aktuellt.